Napisz do nas.

info@bezcenzury.ketrzyn.pl

Media

![]()

![]()

![]()

![]()

![]()

Kto daje i zabiera...

czyli,

kto nas chce zrobić w konia?

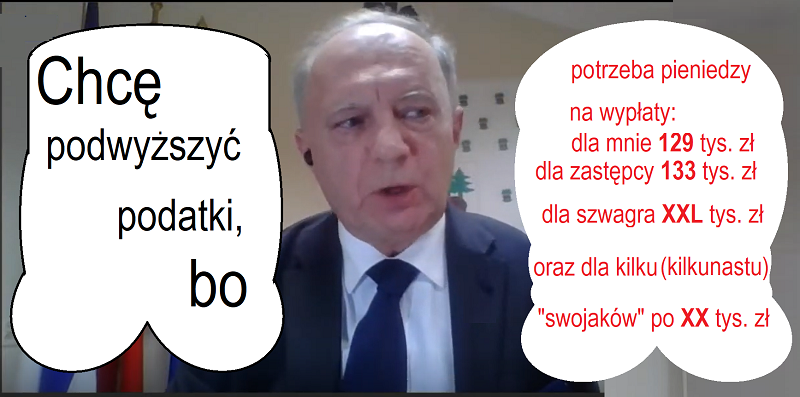

Napisał Niedziółka, że chce podwyższyć podatki. Kilka dni wcześniej pisał, że nie podwyższy. Napisał że to przecież niedużo... Potem, to jego pisanie powtórzyły media, którym płaci reklamami.

Czy napisał prawdę? Czy to co powtórzono w mediach, to prawda?

Wpadła nam w ręce analiza, jak wygląda ta podwyżka podatków proponowana przez burmistrza Niedziółkę:

W pięciu przypadkach Niedziółka chce podwyższyć stawki podatków o 20 %, pomimo że na 2021 rok maksymalne stawki podatków Minister Finansów podwyższył o 3,9 %, zgodnie z inflacją.

W czterech przypadkach Niedziółka chce podwyższyć stawki podatków o 13 %, w jednym o 8 %, a w ostatnim pkt 3) nie ma podwyżki. Ale w tych sześciu przypadkach stawki już są maksymalne!

Podparł się Niedziółka argumentem, że stawki za mieszkania będą niższe niż w Polsce. Słaby to argument. Podatek niższy tylko o 6 % od średniej w Polsce, a dużo gorsze warunki zamieszkania i dużo niższe dochody. Wyższe, to my mamy tylko bezrobocie.

To bezduszne, aby w czasie kryzysu gospodarczego, obniżenia dochodów przedsiębiorców i wypłat pracowniczych, burmistrz Niedziółka proponował tak drastyczne podwyżki podatków.

Na koniec Niedziółka napisał: „Wyzwaniom stawiajmy czoła i nie politykujmy do diabła!”.

Wynika z tego, że to przedsiębiorcy i mieszkańcy maja nadstawić swoje czoła (czytaj: swoje d..y) na zwiększone podatki i mają nie protestować, bo Niedziółka tak rozkazuje?

Na początek kadencji zmniejszył pan burmistrz podatki o 5 %. Teraz po dwóch latach, chce je podwyższyć o 20 %? Skoro odsyła pan nasze wypowiedzi "do diabła", to odpowiem przysłowiem: „Kto daje i odbiera, ten się w piekle poniewiera.”

Wniosek z propozycji podwyżki podatków taki, że burmistrz Niedziółka, ani policzyć, ani zaplanować budżetu nie potrafi.

Zał.: Wybrane przepisy dotyczące podatków i opłat lokalnych: art. 5 ust. 1 Ustawy o podatkach i opłatach lokalnych zaktualizowane o stawki opublikowane w Obwieszczeniu Ministra Finansów z dnia 23 lipca 2020 r. w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2021:

„Art. 5. 1. Rada gminy, w drodze uchwały, określa wysokość stawek podatku od nieruchomości, z tym że stawki nie mogą przekroczyć rocznie w 2021 roku:

1) od gruntów:

- a) związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 0,99 zł od 1 m2 powierzchni,

- b) pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – 4,59 zł od 1 ha powierzchni,

- c) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,52 zł od 1 m2 powierzchni,

- d) niezabudowanych objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji (Dz. U. z 2018 r. poz. 1398 oraz z 2019 r. poz. 730), i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego – 3,28 zł od 1 m2 powierzchni;

2) od budynków lub ich części:

- a) mieszkalnych – 0,85 zł od 1 m2 powierzchni użytkowej,

- b) związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 24,84 zł od 1 m2 powierzchni użytkowej,

- c) zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – 11,62 zł od 1 m2 powierzchni użytkowej,

- d) związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 5,06 zł od 1 m2 powierzchni użytkowej,

- e) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 8,37 zł od 1 m2 powierzchni użytkowej;

3) od budowli – 2% ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3–7.”

![]()

Spis treści

- Wielkanoc 2024

- Natychmiastowe odwołanie kuratora SM Z. Mierczaka

- Sąd KRS odwołał kuratora SM "Pionier"

- Sąd KRS wystąpił o postanowienia Sądu Okręgowego

- Kurator „ujawnił (ro)zmowę” (z Pawłem M. i Aleksandrą M.?)

- Sąd KRS wystąpił o uchwałę powołującą radę nadzorczą

- Sąd KRS wzywa kuratora do wyjaśnień

- Wniosek o ukaranie kuratora. Punkty 4 i 5 wniosku

- Wniosek o ukaranie kuratora. Punkty 2 i 3 wniosku

- Wniosek o ukaranie kuratora. Punkt 1 wniosku

- Sąd oddalił wniosek kuratora o rozszerzenie uprawnień

- Wniosek członka spółdzielni do Sądu rejestrowego KRS

- Wzór pisma do kuratora ws rozliczenia kosztów ogrzewania

- Stanisław Kulas ponownie żąda faktur za ogrzewanie

- Trzeci Wniosek do Kuratora o zwołanie pierwszego posiedzenia Rady Nadzorczej

- Sąd dyscyplinuje Kuratora SM Pionier

- Sąd wpisał do KRS kuratora procesowego

- Pismo procesowe ws kuratora SM Pionier

- Wniosek do Sądu rejestrowego KRS o zmianę kuratora

- To już drugi Wniosek Przewodniczących i Sekretarzy Walnych Zgromadzeń SM do Kuratora Spółdzielni o zwołanie pierwszego posiedzenia Rady Nadzorczej

- Czy rozliczenie ciepła do ogrzewania będzie zgodne z regulaminem Spółdzielni?

- Czy prezes KOMECU kwacze?

- Wnosimy o wstrzymanie działań Kuratora niezgodnych ze Statutem

- Wniosek do Kuratora Spółdzielni o zwołanie pierwszego posiedzenia rady nadzorczej

- Co ukrywa Krasiński skoro utrudnia dostęp do faktur za węgiel?

- Czy członkowi SM Pionier byli wprowadzani w błąd przez prezesów i prawników?

- Sąd ustanowił kuratora procesowego dla SM Pionier

- Niedziółka ponownie "uciekł" z sesji

- Spółka „Komec” rozdaje darowizny kosztem mieszkańców?

- Ile nadpłacili mieszkańcy za ogrzewanie z Komecu?

- Niedziółka zrejterował z sesji rady miejskiej

- Żądamy ujawnienia: faktur za ogrzewanie, faktur za zakup węgla.

- Krasiński będzie zarabiał ponad 270 tys. zł rocznie?

- Hipokryzja Kacpra J., który zapomniał, co napisał?

- STOP cenzurze komentarzy. Cz.2.

- Mamy Prawo Decydować !!

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.6. Osiedle Korsze

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.5. Osiedle Reszel

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.4. Osiedle Piastowskie

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.3. Osiedle Sikorskiego

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.2. Osiedle Moniuszki

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.1. Saldo funduszy w osiedlach

- STOP cenzurze komentarzy. Cz.1.

- Towarzystwo Miłośników Kętrzyna - Oświadczenie

- „Świńska kampania” Kacpra J. Cz.1.

- Sąd wpisał do KRS kuratora dla Spółdzielni Mieszkaniowej Sytuacja prawna SM Pionier. Cz. 8

- Sąd KRS ustanowił kuratora dla Spółdzielni Mieszkaniowej Sytuacja prawna SM Pionier. Cz. 7

- Wniosek członka Spółdzielni do Ministra Sprawiedliwości

- Wniosek o kontrolę cen ciepła w KOMECU

- Rada Miejska podjęła stanowisko ws kontroli NIK

- Projekt stanowiska radnych ws kontroli NIK

- LXXX Sesja Rady Miejskiej w Kętrzynie

- Kurator wyznaczony przez Sąd KRS. Sytuacja prawna SM Pionier. Cz. 6

- Wniosek o wykreślenie byłego prezesa, z rejestru KRS, odrzucony? Sytuacja prawna SM Pionier. Cz. 5

- Wniosek do SM Pionier o nagrania w celu sporządzenia protokołów

- Kurator w sprawie dotyczacej uchwał Walnego Zgromadzenia 2022. Sytuacja prawna SM Pionier. Cz. 4

- Kurator w SM Pionier? Sytuacja prawna SM Pionier. Cz. 3

- Prezes Spółki K. ma samochód z kierowcą na dojazdy do pracy?

- Spółka NEONET S.A. nie ogłosiła upadłości.

- Burmistrz i zastępca nie przyszli na 79 Sesję Rady Miejskiej

- Spółdzielnia Pionier wycofała zażalenie z Sądu Apelacyjnego Sytuacja prawna SM Pionier Cz. 2

- Sytuacja prawna SM Pionier Cz. 1

- Wniosek o publikowanie informacji na stronie internetowej SM Pionier

- Postępowanie o wyznaczenie kuratora

- 79 Sesja Rady Miejskiej w Kętrzynie - porządek obrad

- Wniosek o wykreślenie A. Książka z rejesrtu KRS został źle sporządzony?

- Odpowiedź na apel Rady Miasta w Kętrzynie w sprawie rozliczenia ciepła

- Apel Rady Miasta w Kętrzynie ws rozliczenia kosztów ciepła

- Dlaczego sąd odrzucił wniosek o ustanowienie kuratora dla SM Pionier?

- Ile spraw Spółdzielni rozpatrywał Sąd KRS ?

- Sąd ponownie odrzuca wniosek o ustanowienie kuratora dla Spółdzielni

- Komec straszy sądem? cd. Kto odpowiada za podwyżki cen ciepła? Cz.4

- Co się mani**luje w Spółdzielni? Cz.3

- Co się dzieje w Spółdzielni? Cz.2

- Ile każdy z nas zapłaci za "błędy" Niedziółki?

- Obwiniony Arkadiusz K., były prezes SM "Pionier" w Kętrzynie

- Przyczyny podwyżki cen ciepła cd. Kto odpowiada za podwyżki cen ciepła? Cz.2

- Kto zawyża ceny ciepła? cd. Kto odpowiada za podwyżki cen ciepła? Cz.3

- Co się działo w Spółdzielni? Cz.1

- Żądamy niezwłocznego spotkania z zarządem SM „Pionier”. Cz.3

- Żądamy niezwłocznego spotkania z zarządem SM „Pionier” Cz.2

- Kto odpowiada za podwyżki cen ciepła? Cz.1

- Książek celowo ukrył rezygnację przed członkami Spółdzielni? Cz.1

- Książek zrezygnował z funkcji prezesa! Dlaczego ukrywał rezygnację przed członkami Spółdzielni?

- Sąd oddala wniosek Książka o ustanowienie kuratora

- 73 Sesja Rady Miejskiej w Kętrzynie

- Wniosek o ustanowienie kuratora dla spółdzielni

- Dlaczego Książek chciał wykreślić Powroźnika?

- Żądamy niezwłocznego spotkania z zarządem SM „Pionier”

- Opis wydarzeń ws. unieważnienia głosowania na piśmie podczas WZ w 2023 r.

- Drugie uzupełnienie wniosku do ZRSM RP oraz KRS o zwołanie Walnego Zgromadzenia

- Uzupełnienie wniosku do ZRSM RP oraz KRS o zwołanie Walnego Zgromadzenia

- Wniosek do ZRSM RP i KRS o zwołanie Walnego Zgromadzenia SM Pionier

- Napisał nieprawdę? Cz. 3 z 4 Dlaczego Książek przekłamuje postanowienia Sądu KRS ?

- Komisja Rewizyjna wykryła nieuzasadnione finansowanie

- 77 Sesja Rady Miejskiej. Co wykryła Komisja Rewizyjna

- Arkadiusz K. skazany przez Sąd

- Napisali nieprawdę? Cz. 2 z 4 Kto i dlaczego zmanipulował protokół?

- Nie nauczył się czytać ze zrozumieniem?

- Ignorant prawniczy? Kim jest ten osobnik?

- Wygrają Członkowie Spółdzielni. Oni przegrają.

- Napisał nieprawdę? Kto i w jakim celu? Cz. 1 z 4

- Mamy Prawo Decydować o remontach i inwestycjach w naszej Spółdzielni Mieszkaniowej

- Stanisław Kulas zgłosił do KRS błędy prawnika

- Wniosek o zwołanie Walnego Zgromadzenia SM Pionier

- 10 za, 10 przeciw, 1 niezdecydowany, czyli "Pecunia non otet"

- Stanisław Kulas obnaża słowne manipulacje burmistrza Niedziółki

- Kacper J. będzie się tłumaczył przed prokuratorem za pomawianie?

- Kacper J. - znany dłużnik z Kętrzyna. Cz.1

- Negatywna opinia o Niedziółce

- Aneta Nahorna rezygnuje z współ-pracy z Książkiem

- Radni obniżą wynagrodzenie burmistrzowi Niedziółce?

- Kto powinien zapłacić?

- Walne Zgromadzenie 2023 r. SM Pionier jest NIEWAŻNE

- Jak Książek z prawnikiem Postanowienie Sądu ukrywali?

- Zarzuty przestępstwa w Spółdzielni Mieszkaniowej...

- Przekłamania i błędy w oświadczeniu Głuśca i Greń. Cz.3.

- Przekłamania i błędy w oświadczeniu Głuśca i Greń. Cz.2.

- Przekłamania i błędy w oświadczeniu Głuśca i Greń. Cz.1.

- Spółdzielcy nie pozwolą, aby "panowie z kancelarii rozdawali karty"

- Czy Zarząd Spółdzielni potrafi czytać ze zrozumieniem?

- Mamy Prawo Decydować!

- Kurator zastąpi Ksiażka i Nahorną w sprawie sądowej

- Przepełniony autobus z Gierłoży

- LXXV Sesja Rady Miejskiej w Kętrzynie

- Czwarty rok bez absolutorium dla Książka i Nahornej

- Książek i Nahorna przegrali wszystkie pisemne głosowania

- Kolejny raz burmistrz Niedziółka nie uzyskał wotum zaufania od radnych.

- Książek i Nahorana ukrywali się przed członkami Spółdzielni? Cz.1

- Uwagi i zastrzeżenia do Uchwały Nr 30/2023 Zarządu SM „Pionier” ws pisemnego głosowania na Walnym Zgromadzeniu

- LXXIV Sesja Rady Miejskiej w Kętrzynie

- Pisemne Walne Zgromadzenie zwołane przez Książka i Nahorną jest bezprawne

- Wniosek o zwołanie Walnego Zgromadzenia SM Pionier przez ZRSM RP w Warszawie

- Drugie pismo o objęcie szczególnym nadzorem Walnego Zgromadzenia 2023.

- Żądamy Walnego Zgromadzenia w trybie stacjonarnym!

- Sąd wstrzymał głosowania na piśmie przez Walne Zgromadzenie SM „Pionier”

- Członkowie Spółdzielni! Mamy Prawo Decydować!

- Żądamy upublicznienia przebiegu spotkania !

- Dlaczego Nahornej i Ksiażka nie było rano w pracy?

- Kto kasuje komentarze (cz.2.) aby ukryć prawdę?

- Wniosek o odwołanie zarzadu SM Pionier, w tym: Książka i Nahornej

- Nieważne jak głosują, ważne kto liczy głosy.

- Spółdzielcy walczą z bojaźliwym prezesem SM Bródno

- Mieszkańcy kontra władze Spółdzielni Mieszkaniowej „Bródno” w Warszawie

- Jak Niedziółka traci nasze miliony? Cz.2. Skierowanie sprawy do Najwyższej Izby Kontroli

- Kto kasuje komentarze? (cz.1.) => na Facebooku

- Jak Niedziółka traci nasze miliony? Cz.1. Porażający Protokół z kontroli.

- Wniosek o odwołanie zarządu na Walnym Zgromadzeniu 2023 r.

- Kiedy będzie Walne Zgromadzenie SM Pionier?

- Utajniona uchwała z kontroli działań burmistrza Niedziółki?

- Czwarty wniosek o zwołanie Walnego Zgromadzenia SM "Pionier" w Kętrzynie

- Nastepny (trzeci) wniosek o zwołanie Walnego Zgromadzenia SM "Pionier" w Kętrzynie

- Kolejny wniosek o natychmiastowe zwołanie Walnego Zgromadzenia Członków SM „Pionier”

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.4.

- Postanowienie Sądu Okregowego w Olsztynie w sprawie Spółdzielni Mieszkaniowej w Kętrzynie

- Jak się ma naturę celebryty, to takie są efekty.

- Naukowcy postawili się zielonej ideologii.

- Opis działania Rady Nadzorczej Spółdzielni Mieszkaniowej „Pionier” w Kętrzynie, wybranej w 2017 r.

- Opinia członków spółdzielni w sprawie wydarzeń w SM „Pionier” w Kętrzynie

- Opis wydarzeń w Spółdzielni Mieszkaniowej „Pionier” w Kętrzynie

- Związek Rewizyjny Spółdzielni Mieszkaniowych RP oraz Krajowa Rada Spółdzielcza

- Analiza czy manipulacja??? Cz.1.

- Panie zastępco burmistrza. Czy pan słyszy? Nieprofesjonalne zachowanie M. Wróbla.

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.3.

- Bliski koniec prezesa Książka - Sąd z urzędu uchylił postanowienie.

- Co się wydarzyło, w Spółdzielni Mieszkaniowej? Co Książek ukrywał przed członkami Spółdzielni?

- Oświadczenie 12 radnych Rady Miejskiej w Kętrzynie

- Czy Książek zachowa się tchórzliwie? Wpłynął wniosek o zwołanie walnego zgromadzenia.

- Książek przegrał w Sądzie. Cz.2. Postanowienie Sądu Rejonowego w Kętrzynie

- "Strzał w kolano". Jakie są koszty autobusów elektrycznych?

- Kto bojkotuje posiedzenia rady nadzorczej Spółdzielni?

- Drugi list otwarty do członków rady nadzorczej kadencji 2017-2022 r.

- 72 Sesja Rady Miejskiej w Kętrzynie

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.1.

- Niedziółka sesję zwołał, ale: Nie przyszedł ?

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.2

- Głosowanie radnych bez pisemnego uzasadnienia?

- Tajemnicza sesja nadzwyczajna

- Książek przegrał w Sądzie. Cz.1.

- Nie kłam. Nie kradnij.

- Czy członkowie Rady Nadzorczej Spółdzielni odpowiedzą karnie za niewykonanie swoich obowiązków?

- Kolejny wniosek o odwołanie Książka i Nahornej!

- 1 kwietnia - wiadomosci - nie-prawdziwe

- Niedziółka nie odpowiedział? Czy wniósł apelację od wyroku?

- Wniosek do Rady Miejskiej w Kętrzynie o podjęcie stanowiska w sprawie nieuzasadnionych i nieudokumentowanych roszczeń prywatnych osób prowadzących przedszkola niepubliczne

- Sąd Najwyższy broni mieszkańców przed nieuzasadnionymi roszczeniami

- Inwestycyjne ignoranctwo

- Kętrzyn straci miliony, bo Niedziółka nie chce złożyć kasacji od wyroku?

- Chińskie autobusy - chińska cenzura?

- Następny wniosek o odwołanie Książka i Nahornej!

- Wniosek o odwołanie Książka i Nahornej?

- Książek zastawił pułapkę?

- Książek kłamał?

- List otwarty do członków rady nadzorczej (poprzedniej) kadencji 2017-2022 r.

- Książek odwleka wyrok? W jakim celu?

- Marcin w trudnych sytuacjach wie, co trzeba zrobić

- Książek skazany za ukrywanie dokumentów!

- Mieszkańcy pomagają w zbieraniu podpisów

- Co się wydarzyło w SM Pionier? Co ukrywał Książek? Str. 3-4.

- Co się wydarzyło w SM Pionier? Co ukrywał Książek? Str. 1-2.

- Sąd skazał Książka za ukrywanie dokumentów!

- Mamy prawo zebrać podpisy by zwołać następne Walne Zgromadzenie!

- Książek bezprawnie ukrywał dokumenty!

- Niedziółka odpowiedział, lecz nie dopowiedział?

- Chaos i kompromitacja zamiast porządku!

- Apel o utworzenie jednostki wojskowej

- Skargi na rozkład jazdy autobusów

- Mieszkaniec pyta, burmistrz wychodzi z sesji?

- Oświadczenie radnego Tomasza Komorowskiego

- Niedziółka ogranicza prędkość do 40 km/godz?

- Kolej niedostępna czasowo, czy na stałe?

- Przasnysz wygrywa w sprawie żądań osoby prowadzącej przedszkole. Wygrywa w sprawie, którą burmistrz Kętrzyna przegrał?

- Kto zwróci Spółdzielcom zawyżone zaliczki za ogrzewanie?

- W czyim interesie działa Niedziółka?

- A jednak kradzione nie tuczy - czyli pełna kompromitacja i to już za chwilę...

- Dlaczego Książek opóźnia wydanie dokumentów?

- Czy w naszej Spółdzielni Mieszkaniowej rada nadzorcza działa zgodnie z prawem?

- Prawo nie działa wstecz! Wniosek do ZRSM RP w sprawie kadencji rady nadzorczej

- Spółdzielcy z Pioniera mają dość Książka!

- https://www.siepomaga.pl/walka-janka

- LXVIII Sesja RM w Kętrzynie

- Cieszę się, że pozwala mi Pan mieć inny pogląd... - odpowiedział Pan M.

- Wojewódzka Inauguracja Obchodów Roku Mikołaja Kopernika.

- Ekspert co na autobusach zęby zjadł?

- O ile wzrosną emerytury w 2023 roku?

- Populizm, desperacja, demagogia?

- „Balonowa kadencja” burmistrza Niedziółki. Cz.2.

- Wielokrotnie droższy prąd uziemi autobusy elektryczne?

- Spokojnych Świąt Bożego Narodzenia dla wiernych Kościołów wschodnich

- Święto Trzech Króli - Uroczystość Objawienia Pańskiego

- 67 Sesja nadzwyczajna RM w Kętrzynie

- Inwazja obcych trwa i ma trwać?

- „Balonowa kadencja” burmistrza Niedziółki. Cz.1.

- Wręczenie Dyplomu Ministra Kultury i Dziedzictwa Narodowego

- Mieszkaniec Kętrzyna Stanisław Kulas żąda informacji o prawdziwych kosztach autobusów elektrycznych

- Niedziółka i Wróbel zadłużą Kętrzyn na następne lata

- Wójt z Wydmin reprezentuje Kętrzyn w SIM-KZN?

- LXVI sesja Rady Miejskiej w Kętrzynie

- Ważne oświadczenie Radnej Marzeny Gajek

- Szczęśliwych Świąt Bożego Narodzenia 2022

- Niedziółka odpowiada na pytania? Co pominął? Cz.2.

- Czy Niedziółka trzyma stanowisko prezesa dla A-sza N?

- LXV sesja Rady Miejskiej w Kętrzynie

- Zawiadomienie o możliwości popełnienia przestępstwa w zw. likwidacją Telewizji KTK

- Niedziółka (nie)odpowiada na pytania? Co ukrywa? Cz.1.

- Książek i Nahorna likwidują spółdzielczą Telewizję KTK

- Łukasz Kulas, prof. PG zachęca młodych do udziału w innowacyjnych projektach

- Bezpieczeństwo Polski. Wojna w Ukrainie.

- Prawda, półprawda i przemilczane fakty. Cz.1.

- Ciekawe opisy przygód znanego podróżnika Marcina Gienieczko

- Panie (niestety jeszcze) prezesie SM Pionier

- Marta Kamińska Wójt Gminy Barciany nagrodzona

- Spotkanie ze znanym polskim podróżnikiem

- Żale i półprawdy prezesa(?) bez absolutorium

- Mieszkańcy Spółdzielni Pionier żądają ujawnienia cen, kosztów i opłacalności stosowania drogich podzielników ciepła

- Bezzałogowa łódź z PG pomoże chronić polskie porty i morskie farmy wiatrowe

- Członkowie Spółdzielni Mieszkaniowej „Jaroty” w Olsztynie są oburzeni

- 42 miliony strat. Przestępstwa prezesa, zarządu, rady nadzorczej w Spółdzielni Mieszkaniowej w Warszawie.

- Kalendarium odzyskania niepodległości 11 listopada 1918 roku

- Napisała do nas Pani Katarzyna z Reszla

- Kolejne pismo procesowe ws. braku Rady Nadzorczej w SM "Pionier" w Kętrzynie

- Ile pieniędzy zapłacili członkowie spółdzielni dla "Piksel Paweł Wagner"

- Kolejne żądanie ujawnienia cen ukrywanych przez Książka.

- Dlaczego Książek ukrywa ceny i dokumenty przed członkami spółdzielni?

- Książek ukrywa ceny! Spółdzielcy przepłacają za drogie podzielniki ciepła i zawyżony montaż?

- Żądamy obniżenia zaliczek za centralne ogrzewanie i ciepłą wodę.

- Zawiadomienie o możliwości popełnienia przestępstwa

- Interwencja procesowa ws. braku Rady Nadzorczej w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie

- Burmistrz chce ograniczyć do 40 km/godz?

- Dlaczego „ten osobnik” ciągle ukrywa się przed spółdzielcami?

- Do spółdzielców apeluje, a sam energię marnuje

- Książek ukrywa dokumenty i mówił nieprawdę?

- Dlaczego ten osobnik tchórzliwie kryje się przed spółdzielcami? Co jeszcze ukrywa Książek?

- Daremne strachy, próżny trud, Bezsilne pomawiania!

- Zastraszanie zamiast odpowiedzi?

- Niedziółka uciekł z sesji? Boi się prawdy?

- Tomasz Komorowski pyta: Niedziółka "ściemnia, czy oświeca"

- LX Sesja nadzwyczajna ws odwołania przedwodniczącego i wiceprzewodniczących rady miejskiej

- "Tak zdrajcom bywa."

- Wniosek o odwołanie przwodniczącego i wiceprzewodniczących Rady Miejskiej w Kętrzynie

- Jeżeli nie ma nic do ukrycia, to odpowiada. Odpowiedzi od zarządu, nie otrzymałem.

- Biuletyn kandydatów do rady nadzorczej spółdzielni

- Jak będziemy głosować

- Kandydaci spółdzielców do rady nadzorczej spółdzielni

- Kto ukrywał spółdzielcze dokumenty?

- Kto chce Książka? Nikt? Wszyscy przeciw!

- Książek podwyższa zaliczki za ogrzewanie. Nowe biuro zamiast zakupu węgla?

- Jak odwołać zarząd spółdzielni

- Przyjdź na Walne Zgromadzenie. Zabierz z sobą pełnomocnictwo od sąsiadów

- Odzew internautów na zrywanie ogłoszeń spółdzielców

- Stowarzyszenia Mieszkańców MPW - Sukces strony Facebook

- Zawiadomienie o zwołaniu Walnego Zgromadzenia

- Wielokrotne żądania zwołania Walnego Zgromadzenia członków SM odniosły skutek

- Kolejne żędanie zwołania Walnego Zgromadzenia członków SM "Pionier"

- Spotkanie członków SM Os. Sikorskiego. Cz.4 Kto chce Książka? Nikt?

- "Nieznani sprawcy" zerwali ogłoszenia członków spółdzielni

- Spotkanie członków SM Os. Sikorskiego. Cz.3 Książek przyznał się, że kazał zerwać ogłoszenia?

- Duży wzrost odbiorców czytających posty na stronie Facebook @StowarzyszenieMieszkańcówMPW

- Spotkanie członków SM Os. Sikorskiego. Cz.2 Gdzie są spółdzielcze dokumenty?

- Spotkanie członków SM Os. Sikorskiego. Cz.1 Ogłoszenia zrywali nieznani sprawcy?

- Ogłoszenie społeczne członków spółdzielni mieszkaniowej

- Książek podwyższa zaliczki za ogrzewanie mieszkań

- Sprzeciwiamy się marnotrawieniu naszego funduszu remontowego

- Czy wiemy, za co płacimy wysoki czynsz w spółdzielni Pionier?

- Książek celowo opóźnia walne zgromadzenie?

- Kto i dlaczego opóźnia zwołanie walnego zgromadzenia w spółdzielni "Pionier"?

- Pismo o interwencję, ws. nieudostępniania dokumentów, przez zarząd SM Pionier

- Kto ukrywa sprawozdanie finansowe przed członkami – właścicielami SM Pionier?

- Walne zgromadzenie członków Spółdzielni Mieszkaniowej „Pionier”

- Czy zarząd i rada nadzorcza odpowiedzą: Kto unika zwołania walnego zgromadzenia członków Spółdzielni Mieszkaniowej?

- Kto unika zwołania walnego zgromadzenia członków Spółdzielni Mieszkaniowej „Pionier”?

- Żądają natychmiastowego wglądu do dokumentów przetargowych

- Członkowie spółdzielni żądają jawności przetargu na zakup podzielników ciepła do swoich mieszkań

- Spółdzielcy żądają jawności przetargu na zakup ciepłomierzy do swoich budynków

- Czy mieszkańcy Kętrzyna muszą moknąć na przystankach?

- Spółdzielcy żądają zwołania Walnego Zgromadzenia Członków SM Pionier

- Radni od Niedziółki przestali reprezentować mieszkańców.

- Echa jednego artykułu

- Po pierwsze nie szkodzić, po drugie nie szkodzić, po trzecie - też.

- Niedziółka sięga do kieszeni rodziców najmłodszych dzieci.

- „W aktualnym stanie prawnym nie ma zakazu zwoływania zebrań, w tym walnych zgromadzeń”

- Obwodnica w trzech aktach. Część druga - odcinek wschodni, Stara Różanka - Karolewo.

- Niedziółka przegra następne wybory. Cz.1.

- Wotum zaufania? Za stratę 14 milionów? Za najniższe dofinansowanie?

- Wniosek Członków Spółdzielni Mieszkaniowej „PIONIER” z żądaniem niezwłocznego zwołana walnego zgromadzenia.

- Spółdzielnie mieszkaniowe mogą organizować walne zgromadzenia

- 4 chińskie autobusy elektryczne kupuje burmistrz Niedziółka?

- Dlaczego 5G straszy? Naukowcy PG obalają mity

- Jaka jest różnica na dwóch zdjęciach przystanku przy ul. Sikorskiego 12 ?

- Pożary Elektromobilności

- Propozycja usytuowania wiaty przystankowej przy ul. Sikorskiego 12.

- Obwodnica w trzech aktach. Część pierwsza - odcinek centralny Gałwuny - Stara Różanka.

- Stowarzyszenie Mieszkańców MPW wnioskuje o wiatę na przystanku Sikorskiego 12

- Pan burmistrz kłamie?

- Karteluszek zastępcy Wróbla, czyli stracone dofinansowania.

- Wieczyste, podatki za spółdzielcze garaże

- Wniosek Stowarzyszenia Mieszkańców MPW ws. zaniedbań burmistrza Niedziółki

- Wniosek Stowarzyszenia Mieszkańców MPW do Rady Miejskiej w sprawie zaniedbań

- Niedziółka nie umie napisać wniosku o dofinansowanie?

- Obwodnica w trzech aktach. Prolog.

- LV sesja Rady Miejskiej w Kętrzynie

- Życie, uratowane przez budzik. "Przypadek" Odc.1.

- Kto naraża nasze zdrowie? Czyli: Ortopedia czy Chirurgia? Cz.3.

- Ortopedia czy Chirurgia? Czy to zależy od wielkości dziur w chodnikach? Cz.2.

- Ortopedia czy Chirurgia? Czy to zależy od chodnika, po którym chodzimy? Cz.1.

- Od kiedy istnieje fundusz remontowy garaży? Ta nie-sprawiedliwa opłata?

- Domofony w garażach? Gdzie zginął cement?

- Dach z tektury. Znikająca blacha.

- Dlaczego droga do garażu jest droga?

- Którędy powinna przebiegać obwodnica Kętrzyna?

- Dlaczego podrożały opłaty za garaże w Spółdzielni Mieszkaniowej Pionier w Kętrzynie? [List czytelnika]

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.4

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.3

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.2

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.1

- Czy nadzoruje? Czy leniuchuje?

- 11 tysięcy zł za 1 posiedzenie dla członka rady nadzorczej?

- Program Ochrony Środowiska w Kętrzynie na 2022-2025 rok

- Przewodniczący i burmistrz nie potrafią obsługiwać eSesji?

- Radny Komorowski pyta, Niedziółka nie odpowiada.

- Wojewoda żąda wyjasnień

- Petycja o budowę drogi na ul. Górnej. Cz.1

- LIV Sesja Rady Miejskiej w Kętrzynie (54/1)

- Największa podwyżka w Osiedlu Reszel, od 1 kwietnia, 156 %

- Największa podwyżka w Osiedlu Korsze, od 1 kwietnia, 130%.

- Nie będzie niczego? Niedziółka mówi: Nie dla stołówki.

- Największa podwyżka w Osiedlu Moniuszki Część A, 157%

- Największa podwyżka w Osiedlu Moniuszki Część B, 224%

- Najwyższa podwyżka w Osiedlu Sikorskiego Cz.A, 154%.

- Największa podwyżka w Osiedlu Sikorskiego Cz.B, 169%.

- Najwyższa podwyżka w Osiedlu Piastowskim Cz.A, 242%.

- Niedziela Zmartwychwstania

- Kto i kiedy posprząta "świąteczny" śmietnik?

- Największa podwyżka w Osiedlu Piastowskim Cz.B, 212%

- Toksyczny dym truje. Niedziółka nie reaguje?

- Niedziółka uczy na kongresie?

- Niedziółka dopiął swego. Nie będzie pieniędzy na zawody sportowe siatkówki i piłki ręcznej. (Sesja 53. Cz.3.)

- Burmistrz popiera nieporządek i bałagan? (Sesja 53. Cz.2.)

- Nie będzie niczego? Niedziółka mówi kononowiczem?

- LIII Sesja Nadzwyczajna RM w Kętrzynie (Sesja 53. Cz.1.)

- Czy to hipokryzja burmistrza? Czy może gł***a? (Sesja 52. Cz.5.)

- Histeryczne zachowanie burmistrza Niedziółki? (Sesja 52. Cz.4.)

- Gdyby „alergia” umiała latać, byłaby bur***em? (Sesja 52. Cz.3.)

- Radny Tomasz Komorowski zdenerwował Niedziółkę? (Sesja 52. Cz.2.)

- Sesja plastikową opaską związana?

- Zawilgocony dom dla seniorów?

- Powiat Kętrzyn - marzec 2022. Zachorowało 396 osób. Zmarło 5

- Stowarzyszenie Mieszkańców wnioskuje do burmistrza i rady o pomoc dla Ukrainy

- Czy Duczek naraża radnych?

- 52 Sesja Rady Miejskiej w Kętrzynie. (Sesja 52. Cz.1.)

- Truje nas toksyczny dym z kominów.

- To są ***** a nie rada nadzorcza i prezes.

- Ogrodowa - Propagandowa porażka Niedziółki

- Kto odpowiada za wysokie podwyżki opłat, za mieszkania w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie?

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle w Reszlu.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle w Korszach.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Moniuszki, Cz. A.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Moniuszki, Cz. B.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Sikorskiego, Cz. A.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Sikorskiego, Cz. B.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Piastowskie, Cz. A.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Piastowskie B (Falklandy)

- Może Niedziółka mówił niewyraźnie? Może go nie słuchali?

- Kto zarobi na likwidacji stołówki MOPS ?

- Ile błędów w tej uchwale?

- 8 marca

- Kętrzyn zrywa współpracę z miastem Swietłyj

- Zdalny udział w sesji niedostępny dla mieszkańców?

- Uzasadnienie wniosku Stowarzyszenia Mieszkańców w Kętrzynie w sprawie pomocy dla Ukrainy

- Wniosek Stowarzyszenia Mieszkańców w Kętrzynie o zmianę godziny sesji

- 51 Sesja Rady Miejskiej w Kętrzynie

- Polskie miasta zrywają umowy partnerskie z miastami rosyjskimi

- Zarząd Spółdzielni Mieszkaniowej PIONIER w Kętrzynie

- Wniosek Stowarzyszenia Mieszkańców MPW w Kętrzynie w sprawie pomocy dla Ukrainy

- Interpelacja radnego Tomasza Komorowskiego

- Oświadczenie Rady Miejskiej w Kętrzynie, z 24-02-2022r. ws agresji na Ukrainę

- PSE powołały zespół kryzysowy

- Zabawy matematyczne 22022022

- Ogrodowa będzie zwężona i droższa?

- Masowe wyłączenia prądu

- Dużo szumu - efekt: 0

- Niedziółka może iść na emeryturę

- Cóż to za miejski FAKE NEWS?

- Z ludźmi i dla ludzi.

- Czy burmistrz boi się pomysłów i wiedzy mieszkańców?

- Niekompetencja i niewiedza? Niedziółki? Wróbla? 11 radnych?

- Czy Ogrodowa jest pechowa? Czyli; zawinił Nieudacznik?

- 11 radnych odrzuciło "Petycję o zmniejszenie ceny odpadów"

- Analiza wyników wyborów burmistrza Korsz

- 11 tłustych kotów

- Radny zakpił z burmistrza?

- Wysokie diety nie mają uzasadnienia

- Krótka pamięć radnej?

- 11 radnych! Jak teraz możecie patrzeć mieszkańcom w oczy?

- 12 chytrych ludzi - XLIX sesja RM

- Co jest ważniejsze? Dobro mieszkańców, czy wynagrodzenie burmistrza i diety jego radnych?

- Przetarg na wydanie pieniędzy podatników?

- Radni klubu „Aktywny Samorząd” chcą wysokich diet.

- Petycja o zmniejszenie ceny odpadów

- Czy Niedziółka zasługuje na podwyżkę wynagrodzenia?

- Mógł być hit, będzie kit. (Cz.2)

- XLIX sesja Rady Miejskiej w Kętrzynie, 20-01-2022 r.

- Mógł być hit, będzie kit. (Cz.1)

- Pechowa Ogrodowa, miała być dawno gotowa.

- Gdzie są protokoły Rady Biznesu? RB-Cz.3

- „Inwazja obcych” w Korszach?

- Ofensywa Niedziółki wymierzona w mobilność.

- Radni uzależnieni są posłuszni?

- Niedziółka zapomniał ?

- Kosze na śmieci - edukacja czy propaganda?

- Czy burmistrz i radni, głosujący za budżetem, złamali prawo lokalne? 48 sesja RM. Cz.3

- Przegląd wydarzeń 2021 roku

- Kętrzyn utracił zdolność kredytową? 48 sesja RM. Cz.2

- Czy Niedziółka manipuluje Radą Biznesu? RB-Cz.2

- To jest haniebne!

- Modli się pod figurą, a diabła ma za skórą?

- XLVIII Sesja Rady Miejskiej w Kętrzynie. Cz.1

- Oświadczenie Zarządu Powiatowego Platformy Obywatelskiej w Kętrzynie.

- Boże narodzenie - najradośniejsze ze świąt.

- Wirus SARS-CoV-2 na sesji Rady Miejskiej?

- Pieniądze droższe od słowa?

- Przedterminowe wybory burmistrza Korsz. Cz.2.

- Czy Niedziółka manipuluje Radą Biznesu? RB-Cz.1

- Przedterminowe wybory burmistrza Korsz. Cz.1.

- Mieszkańcy Kętrzyna pamiętają o ofiarach stanu wojennego.

- 13 grudnia 1981 r. Stan Wojenny!

- I tu się sprzedają. I tam się sprzedają.

- 4 płatne funkcje dla (niby)opozycji?

- Płatne funkcje i brak kontroli?

- Niedziółka zrywa koalicję z PiS? Cz.2

- Konsultacje on-line, budżetu miasta na 2022 r. Cz.2

- Konsultacje on-line, budżetu miasta na 2022 r. Cz.1

- Radni, komu ślubowaliście?

- Niedziółka zrywa koalicję z PiS? Cz.1

- Sesja nadzwyczajna

- Przewodniczący Rypina głosował przeciw podwyżce podatków. Cz.2

- Klapa - Wstążka - Sapiński

- Przewodniczący Rypina głosował przeciw podwyżce podatków. Cz.1

- Niedźwiedzki i Abramowicz zostaną zawieszeni w PO?

- Niedziółka i jego radni - Podwyższyli podatki o 30 %

- Uchwała Zarządu Koła Platformy Obywatelskiej w Kętrzynie przeciwko podwyższaniu podatków

- Czy radni zabiorą moje pieniądze?

- Przedterminowe wybory w Korszach

- Panie Niedziółka. Nie niszcz pan Kętrzyna

- Prawda to, czy manipulacja?

- Stracił 14 milionów, teraz podwyższy podatki?

- burmistrzowanie Niedziółki, to złe rankingi dla Kętrzyna?

- Niedziółka ma złe rankingi ?

- Studenci Politechniki Gdańskiej w zawodach bolidów

- Pycha czy narcyzm?

- 11 listopada, rocznica niepodległości Polski

- Burmistrz daje zarobić obcym

- Niedziółka zabierze kasę przedsiębiorcom?

- Niedziółka mówi do mieszkańców: Dawajcie kasę!

- Burmistrz podwyższy podatki?

- Chwalił się zastępca Wróbel... Cz.2 - Manipulacja?

- Chwalił się zastępca Wróbel... Cz.1 - Nieprawda?

- Dzień Wszystkich Świętych

- "Oto jest g**** zdrajcy"

- Pożary autobusów elektrycznych

- Czy członkowie rad nadzorczych naruszają prawo?

- Porażka Niedziółki w pozyskiwaniu dofinansowania?

- Niedouczone czasy burmistrza

- Niedziółka celowo opóźnia informacje?

- Mieszkańcy zapłacą gdy... Burmistrz straci miliony? Cz.11

- Gdy nie wiadomo o co chodzi, to wiadomo że... Burmistrz straci miliony? Cz.10

- Wyrok Sądu w Olsztynie. Burmistrz straci miliony? Cz.9

- Sesja nadzwyczajna. Burmistrz straci miliony? Cz.8

- Polityczny lans z bublem w tle.

- Moralizator Niedziółka

- Spotkanie konsultacyjne w sprawie przebiegu drogi - obejście Kętrzyna

- Obwodnica” dla ubogich?

- Konwent Gospodarczy na Politechnice Gdańskiej

- Katarzyna Kętrzyńska dziękuje dyrektorowi biblioteki W. Gagackiemu

- List gratulacyjny Pani Katarzyny Kętrzyńskiej do Pani Bronisławy Rutkowskiej

- Burmistrz mnie oszukał. Cz.4

- Prof. Łukasz Kulas o inteligentnych środowiskach w radiu TOK FM

- Burmistrz mnie oszukał. Cz.3

- Burmistrz mnie oszukał. Cz.2

- Burmistrz mnie oszukał. Cz.1

- Niedziółka był złym starostą

- W którą stronę rozwinie się cywilizacja z pomocą sztucznej inteligencji?

- Czy komisja sporządzi protokół i Niedziółka zostanie ukarany?

- Zawiniły "chwasty" w gabinetach?

- Zaniedbane chodniki ulicy Chrobrego

- Zatruwana ulica Górna

- Zadymiony Kętrzyn

- Wątpliwe i moralnie nieetyczne działanie burmistrza Niedziółki

- Szokujące Sprawozdanie Komisji Rewizyjnej

- Bronisława Rutkowska - Zasłużona dla Kętrzyna

- Cnotę stracili, stanowisk nie dostali

- Komentarz do wniosku o odwołanie starosty Niedziółki

- Wniosek o odwołanie starosty powiatu kętrzyńskiego R. Niedziółki z 25.01 2018r.

- Miejskie śmieciowisko (4)

- Co odpowie Niedziółka?

- Kim jest Niedziółka? Kim Wróbel?

- Minęło pół kadencji i gdzieś zginął cement... Zginęło 14,3 mln zł !

- Wniosek o obniżenie wynagrodzenia dla Niedziółki?

- Miejskie śmieciowisko (3)

- Mleko się rozlało?

- "król" jest nagi?

- Odwołać prezesa Spółdzielni Mieszkaniowej?

- Niekompletna dokumentacja rozbudowy drogi Kętrzyn - Giżycko

- Przewodniczący Rypina negatywnie ocenił burmistrza Niedziółkę. Cz.2

- Przewodniczący Rypina negatywnie ocenił burmistrza Niedziółkę. Cz.1

- Śmietnisko wizytówką burmistrza?

- Czy CBA sprawdzi przetarg?

- Co jest ważniejsze? Fakty czy komentarze?

- Jak ocenić wiarygodność i użyteczność informacji?

- Miejskie śmieciowisko?

- Profesjonaliści? Każdemu się zdarzają błędy?

- Zastępca Wróbel obiecał, że zrezygnuje

- Stowarzyszenie Mieszkańców pyta radnych o powody głosowania

- Jak głosowali radni ?

- Zbigniew Nowak ocenia Niedziółkę Cz.3/3

- Zbigniew Nowak ocenia Niedziółkę Cz.2/3

- Zbigniew Nowak ocenia Niedziółkę Cz.1/3

- Radni nie ufają Niedziółce

- Wotum (nie)zaufania dla Niedziółki. Cz.2

- Wotum (nie)zaufania dla Niedziółki. Cz.1

- Wysłano zawiadomienie do CBA

- Wpłynęło zawiadomienie do Prokuratury

- Obwodnica mogłaby już powstać, ale...

- Nieprofesjonalny burmistrz Niedziółka

- Niechlujny projekt Niedziółki

- Nieodpowiedzialny projekt Niedziółki

- Ekonomia według Niedziółki, czyli kolejne mity o autobusach elektrycznych.

- Zastępca Wróbel wzywa...?

- Wniosek mieszkańca o usunięcie toksycznych roslin

- Jajo z niespodzianką, czy zasłona dymna???

- Czy celowe ukrywanie faktów to kłamstwo?

- Barszcz Sosnowskiego rośnie w Kętrzynie?

- Skąd przyjadą TIR-y?

- Pierwsza wygrana właścicieli garaży

- Jednym głosowaniem przegrać wszystko? Cz.3.

- Niedziółce TIR-y nie będą przeszkadzać.

- Niedziółka winny dużej straty 14 300 000 zł dofinansowania

- Burmistrz boi się słów prawdy?

- Jednym głosowaniem przegrać wszystko? Cz.2

- Nieudolne ocieplanie wizerunku Niedziółki

- Jedna obwodnica, to wiele korzyści.

- Informacja właścicieli garaży z 09-06-2021 r.

- Kto robi kawał właścicielom garaży?

- Co oni ukrywają? Kompromitacja burmistrza i jego radnych. Cz.5

- Trzy komisje się zebrały... czyli: Kompromitacja burmistrza i jego radnych. Cz.4

- Jednym głosowaniem przegrać wszystko? Cz.1

- Kto skreślił obwodnicę Kętrzyna? DW592-Cz.3

- Kompromitacja burmistrza i jego radnych. Cz.3

- TIR-y rozjadą Kętrzyn? DW592-Cz.2

- HORYZONT 2020. Innowacje absolwenta LO w Kętrzynie

- ...Niech sobie stoi w zieleni

- Autobusowa jazda bez trzymanki. Cz.3

- Komunikacyjny ściek przez środek Kętrzyna? DW592-Cz.1

- Autobusowa jazda bez trzymanki. Cz.2

- Autobusowa jazda bez trzymanki. Cz.1

- Skandaliczne zachowanie Niedziółki. - Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.6

- Radny nie czyta? - Burmistrz straci miliony? Cz.7

- Burmistrz zniesławił?

- Kompromitacja burmistrza i jego radnych. Cz.2

- Kompromitacja burmistrza i jego radnych. Cz.1

- Czy leci z nami pilot? - Burmistrz straci miliony? Cz.6

- Jakie są gwarancje? - Burmistrz straci miliony? Cz.5-2

- Po pierwsze nie szkodzić...

- Radni są przygotowani? Burmistrz straci miliony? Cz.5-1

- Radny pyta: Burmistrz straci miliony? Cz.4

- Burmistrz straci miliony? Cz.3

- Podwyżki opłat w Reszlu (?)

- Oni wam wytłumaczą, dlaczego?

- W Kętrzynie rządzą leszcze?

- Czy tego pisma bał się burmistrz Niedziółka?

- Kto boi się pytań mieszkańców na sesji online?

- Burmistrz straci następne miliony? Cz.2

- Burmistrz straci następne miliony? Cz.1

- Utrata 14 milionów, to wina burmistrza Niedziółki?

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.5

- Burmistrz się wstydzi

- Dlaczego nie ma szczepień w Kętrzynie?

- Radni na kolanach?

- Ustawienie przetargu - rzekome, czy skandal?

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.4

- Jak przyśpieszyć szczepienie lub wybrać rodzaj szczepionki?

- Czy te opłaty to "wyłudzanie"?

- Podwyżki opłat w Korszach (?)

- Niesprawiedliwe podwyżki opłat na Osiedlu Moniuszki

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.3

- Drożej na Osiedlu Sikorskiego?

- Różnice w stawkach - Osiedle Sikorskiego

- Zastępca wyrzuci młodzież z budynku?

- Czy opłaty są dobrze wyliczone? (Osiedle Piastowskie)

- (NIE PUBLIKOWAĆ - jest 2 wersja wyżej) Skąd wzięły się różnice w opłatach?

- Dlaczego jedni płacą więcej, a inni mniej? (Osiedle Piastowskie)

- Kto naraża nasze zdrowie...

- Panie burmistrzu: czy pan słyszy?

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.2

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.1

- Śmieszy? Tumani? Przestrasza?

- Populizm kontra obwodnica

- Dlaczego brak jest szczepień w Kętrzynie?

- Książek podwyższa czynsz w Spółdzielni Pionier

- Uchwała radnych, to straty kętrzyńskich przedsiębiorców

- Kto odpowiada za skandal ze szczepieniem?

- To jest kompromitacja!

- Eksperyment Anty-Covidowy, czy Pro-alkoholowy?

- Kto odpowie za zachorowania radnych i ich rodzin?

- Cisza nad sesją?

- Komu służy rada nadzorcza?

- Jak (nie)zarazić koronawirusem?

- Zastępca "przekłada" sesję rady miejskiej?

- Czym się kierowaliście podpisując tą umowę?

- Książek zabrał mieszkańcom parking

- Siódme: "Nie kradnij"

- Brak informacji tworzy plotkę?

- Kętrzyńskie Centrum K****** XXXIV Sesja RM. Cz.4

- Wrogie przejęcie Niedziółki

- WPF unieważnione. Znów do poprawki?

- Ciąg dalszy oświadczenia Andrzeja M. str.2/2 - XXXIV Sesja RM. Cz.3

- Oświadczenie Andrzeja M. str.1/2 - XXXIV Sesja RM - Cz.2

- Jaki burmistrz, taki live

- Michalski zrezygnował z prezesowania w KTBS? - XXXIV Sesja RM - Cz.1

- Wypowiedź Wiceprezesa Stowarzyszenia Mieszkańców

- Pytania do burmistrza Niedziółki. Cz.4/4

- Pytania do burmistrza Niedziółki. Cz.3/4

- Pytania do burmistrza Niedziółki. Cz.2/4

- Pytania do burmistrza Niedziółki. Cz.1/4

- Zgłoszenie udziału w sesji Rady Miejskiej w trybie zdalnym

- XXXIV Sesja Rady Miejskiej w Kętrzynie - Zaproszenie

- Miejska nomenklatura

- Odpadowa propaganda

- Podatki idą do obcych miast? - Sesja budżetowa. Cz.7

- Przeciwko marnotrawieniu pieniędzy - Stanisław Kulas

- Kto nadużywa słów? Sesja budżetowa. Cz.6

- Co odpowie burmistrz Niedziółka?

- Mętne tłumaczenie Niedziółki. - Sesja budżetowa. Cz.5

- Pytam, dlaczego tak jest? - Sesja budżetowa. Cz.4

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 21– Przejęzyczone zero zastępcy Wróbla.

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 20 - Czy propagandowe 1500 zł, to w rzeczywistości 150 zł?

- W naszym mieście mamy wielu utalentowanych ludzi

- Tworzenie gier - to wielka pasja Bartosza

- G mnie to obchodzi - mówi Niedziółka

- Negatywna Opinia RIO - Sesja budżetowa. Cz.3

- Prawda o budżecie 2021 - Sesja budżetowa. Cz.2

- 2020/2021. Co było? Co nas czeka? Cz.1

- Burzliwa sesja budżetowa. Cz.1

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 19 – Wioletta Czech

- Wniosek mieszkańca o udział w sesji zdalnej

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 18 – Czesław Ćwik

- Niedziółka ukrywa informację o sesji budżetowej?

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 17 – Władysław Zarecki pyta o koszty

- Burmistrz straci dofinansowanie?

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 16 – Władysław Zarecki pyta o koszty promocji

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 15 – Rafał Rypina vs. Ryszard Niedziółka

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 14 – Rafał Rypina vs. Maciej Wróbel

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 13 - Kacper Jędrzejczak

- Niedziółka wyciąga pieniądze, z kieszeni właścicieli garaży?

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 12 - Rafał Rypina

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 11 - Marian Toruński

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 10 - Zofia Waszkiewicz

- 17 grudnia 1970. Śmierć na peronie !

- 16 grudnia 1970. Czołgi jadą !

- 15 grudnia 1970. Płonie komitet !

- 14 grudnia 1970. Strajk !

- 13 grudnia 1981. Stan Wojenny !

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 9 - Stanisław Kulas

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 8 - Marzena Gajek

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 7 - Niedziółka vs radni

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 6 - Helena Szymkiewicz

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 5 - Daniel Sapińskii

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 4 - Dariusz Duczek

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 3 - Zbigniew Nowak

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 2 - Wioletta Czech

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 1 - Prolog

- Kto daje i zabiera...

- Drastyczna podwyżka podatków dla przedsiębiorców

- Podwyżka dla Swojaka

- Niedouczony burmistrz?

- Burmistrz, to zagrożenie...

- Hybrydowe zamieszanie

- Sukces naszego naukowca

- Zakażał koronawirusem?

- Burmistrz dalej bez zaufania radnych. Cz.2 relacji z 30 sesji

- Skarga na burmistrza Niedziółkę. Cz.1

- Burmistrz dalej bez zaufania radnych. Cz.1 relacji z 30 sesji

- Burmistrz boi się sesji radnych?

- Projekt uchwały burmistrza Niedziółki o ponowne głosowanie wotum zaufania

- Selfie i propaganda zamiast promocji ?

- Prawo do spokojnego życia, czy do hałaśliwego picia?

- Czy burmistrz Niedziółka zapłaci za swoje błędy z własnej kieszeni?

- Niedziółka przegrał zaufanie radnych 5:16. Szuka ratunku u II wicewojewody?

- Burmistrz, czyli „Pomidor”?

- Co pan wyprawia panie burmistrzu? Część 4 z sesji nadzwyczajnej.

- Burmistrz nie słucha rodziców dzieci? Część 3 z sesji nadzwyczajnej.

- Miejska propaganda vs. Prawo do wolności.

- Zastępca wypacza rzeczywistość?

- Co pan narobił panie burmistrzu? Część 2 z sesji nadzwyczajnej.

- Burmistrz szuka winnych?

- Niedziółka bez zaufania radnych

- Do trzech razy sztuka

- Co pan narobił panie burmistrzu? Część 1 z sesji nadzwyczajnej.

- Co ujawniła Nadzwyczajna Sesja Rady Miejskiej?

- Niedziółka z Wróblem przegrali 7:9

- Co chciał ukryć Niedziółka?

- Niedziółkowe interesy bez przetargu?

- Czy musimy przepłacać za ogrzewanie?

- Michalski z KTBS, wezwany do zaprzestania...

- Prezes KTBS ma kłopot?

- Kim jest R.N., ten który przegrał w sądzie?

- Niedziółka, Michalski i szykanowanie pracowników?

- Czy radni PiS nadstawią „trzeci” policzek?

- Niedziółka bierze przykład z Inicjatorów Referendum?

- 5G cywilizacyjny rozwój, czy fejkowe zagrożenia?

- Niedziółka poleca stopfejk?

- Cenzurowana sesja rady miejskiej? Cz.1

- Inicjatorzy Referendum zaskarżą postanowienie ?

- Jak spotkać się z rodziną w Święta Wielkanocne?

- Oświadczenie Inicjatorów Referendum

- Wniosek o obniżenie opłat za odpady komunalne

- Ewa nie z raju ukąsiła komara

- Kradzione, nie tuczy

- Relacja ze spotkania rodziców z zastępcą burmistrza

- Fajerwerki Niedziółki? Czyli: Ekologia na pokaz?

- Życzenia Noworoczne Stowarzyszenia Mieszkańców MPW

- Gorszy? Ale bez konkursu...

- Komu pomaga Rada Biznesu?

- Drożej za kętrzyńskie taksówki?

- Zwolnienia pracowników "Warmii"?

- SUKCES! Pieniądze zostaną w kieszeni mieszkańców!

- Następna podwyżka za cudze śmieci?

- Protest Stowarzyszenia Mieszkańców przeciwko podwyżkom opłat

- Śmieci znowu drożeją!

- Prezes przyznał się do winy za straty?

- Co ukrywa prezes?

- Bierze większe pobory z podwyżki czynszu dla spółdzielców?

- Informacja Zarządu Stowarzyszenia Mieszkańców

- Wnioski zmniejszenia opłat eksploatacyjnych

- Wnioski wykonania remontów

- Wniosek dotyczący parkingów

- Wnioski o zmianę Statutu SM "Pionier"

- Stowarzyszenie Mieszkańców broni spółdzielców z "Pioniera"

- Panie prezesie, co Pan ukrywa?

- Prezes spółdzielni krzywdzi niepełnosprawnych?

- Dziurawe rządy burmistrza?

- "Nie chcę takiego Kętrzyna..."

- Czy w nasze miasto będzie zagrzybione?

- Czy rada miejska skontroluje spółkę?

- Czy będziemy płacić więcej o 50 % ?

- Czekamy na wyjaśnienia burmistrza?

- Burmistrz zrozumiał?

- Pracownicy spółki czekają...

- Insynuacje zdenerwowanego burmistrza?

- Niezrozumiała bezczynność burmistrza?

- Burmistrz zatrudnia obcych?

- Źle się dzieje w naszej spółdzielni mieszkaniowej?

- Zarzuty prokuratury w Śródmiejskiej Spółdzielni Mieszkaniowej

- Prezes "ocenzurował" wniosek o odwołanie prezesa?

- Prezes "cenzuruje" wnioski spółdzielców?

- Czy prezes Arkadiusz K. ukrył wnioski spółdzielców?

- Czy odwołają prezesa?

- Znalezione w internecie - Ul spółdzielczy

- Grzejniki nareszcie przestały grzać!

- Prezes Książek do odwołania ze stanowiska?

- Prezes Książek nie dba o bezpieczeństwo spółdzielców?

- Prezes spółdzielni nie dba o bezpieczeństwo mieszkańców?

- Prezes lekceważy spółdzielców?

- Prezes Książek boi się prawdy?

- Mieszkańcy żądają uczciwych remontów.

- Wniosek o udostępnienie KTK dla spółdzielców

- Prezes Książek zabrania członkom spotkań w spółdzielni?

- Spółdzielcy żądają remontów.

- Regulamin kosztów ciepła jest niezgodny z prawem?

- Dlaczego prezes Książek ukrywa straty w spółdzielczej telewizji?

- Spółdzielcy żądają kontroli kosztów remontów

- Szczęśliwego Nowego Roku !

- Wesołych Swiąt !

- Prezes Książek, przewodniczący rady i główna księgowa? Kto za nich zapłaci?

- Dlaczego prezes Książek milczy? Co ukrywa?

- Po długich interwencjach koniec z zalewaniem mieszkań.

- "...winnym tej straty jest poprzedni Prezes KTBS" ?

- Dlaczego prezes Książek podwyższa nam opłaty?

- Ile kosztuje złe zarządzanie prezesa spółdzielni Arkadiusza K ?

- Czy prezes Arkadiusz K. zapłaci za spowodowanie straty?

- Jak zostaną usunięte grzyby i pleśnie, z zawilgoconych ścian?

- Czy prezesa spółdzielni obchodzi zalewanie mieszkań?

- Kto sfuszerował, kto nie dopilnował?

- Spółdzielnia udostępniła dokumenty w wersji elektronicznej

- W spółdzielni kosztuje 3 razy drożej?

- Czy w Wodociągach "wylewają" nasze pieniądze do ścieków?

- Kto był inspektorem nadzoru?

- "Komec" bezplanowo i bez analizy ekonomicznej wydaje pieniądze mieszkańców?

- Radny Wiszniewski pyta: Co oznacza słowo p.......a?

- Kto ukrywa załączniki do protokołu lustracji?

- Dojenie spółdzielców z "Pioniera"?

- Czy protokóły zostaną uzupełnione?

- Czy prezes chciał coś ukryć?

- Czy Prezes Książek zrobił tak celowo?

- Hećman nie wie, co się dzieje w spółkach?

- Prezes Książek napisze prawdę czy będzie milczał?

- Może przestanie marnować nasze pieniądze?

- Czy Prezes Książek "olewa" prawo spółdzielcze?

- Kiedy Prezes Książek opublikuje protokół i oceny polustracyjne?

- Czy rozliczenia są nieprawidłowe a zarząd spółdzielni to ukrywa?

- Burmistrz Hećman uciekł z sesji, aby nie odpowiedzieć na pytania?

- 21 postulatów Solidarności

- Dlaczego zarząd spółdzielni utrudnia dostęp do protokółu lustracji?

- Czego obawiał się Burmistrz Hećman?

- Na pismo do Rady Nadzorczej SM odpowiada Prezes Zarządu - Książek?

- Odważna i refleksyjna wypowiedź Pani Henryki Szturo

- Czy ktoś wie gdzie jest rada?

- „Betonowe zasieki” Burmistrza Hećmana?

- Co wykryje lustracja SM "Pionier" ?

- Dlaczego Prezes Książek ukrywa wnioski komisji?

- Czy skończy się samowola prezesów spółdzielni mieszkaniowej?

- Prezes TBS L. Krzyżanowski ocenił byłego Prezesa A. Książka?

- 1 500 spółdzielców z "Pioniera" przepłaca za ogrzewanie mieszkań?

- Zapłacili za dużo, żądają zwrotu pieniędzy.

- Burmistrz Hećman spełni co obiecał?

- Hećman nie przestrzega prawa? Radny Wiszniewski upomina.

- Burmistrz Hećman (p)odpisuje bez zrozumienia?

- Burmistrz Hećman grozi sądem i "ukrywa" sprawozdania spółek?

- Jaki termin ważności ma słowo honoru Burmistrza Hećmana?

- Kiedy zobaczymy; którzy radni marnują nasze pieniądze?

- Kto ukrywa informacje z sesji?

- Wiesław Hecyk to osobowość narcystyczna?

- Jedenastu posłusznych (hecykowi) ludzi

- Arkadiusz K., były prezes spółki miejskiej, nie odzyskał pieniędzy za zagrzybienie mieszkań?

- Burmistrz Hecman: "może i wleźć pod stół"?

- Radny głosuje w interesie mieszkańców. Burmistrz mu grozi?

- Spółdzielcy płacą. Ale za co? (Koszty c.o. -cz.7)

- Oficjalne spotkanie zarządu z radą w restauracji? (Koszty c.o. -cz.6)

- Co wykryła komisja SM "Pionier"? (Koszty c.o. -cz.5)

- Kto płaci na "złote jajka"? (Koszty c.o. -cz.4)

- Komu "Pionier" złote jajka znosi?

- Burmistrz Hećman szuka piasku?

- Czy zarząd spółdzielni źle oblicza ciepło? (Koszty c.o. -cz.3)

- Czy zarząd spółdzielni źle oblicza ciepło? (Koszty c.o. -cz.2)

- Kto "ustawił" wybory w spółdzielni?

- Czy zarząd spółdzielni źle oblicza ciepło? (Koszty c.o. -cz.1)

- Mieszkaniec stawia zarzuty władzom spółdzielni?

- Spółdzielcy przepłacają za ogrzewanie. Prezes milczy?

- Skorzysta spółdzielcza elita SM Pionier, zapłacą biedni?

- Czy istnieje "lista 8 nazwisk prezesa"?

- Burmistrz Hećman to "zły" gospodarz?

- Burmistrz Hećman boi się pytań o "bubel"?

- Walne zgromadzenia SM "Pionier"

- Jakie tajemnice kryją "służbowe" wyjazdy burmistrza Hećmana?

- Dlaczego drogi stadion będzie jeszcze droższy?

- Przed czym Burmistrz Hećman ucieka z sesji?

- K.W. Hećman opuścił sesję po pytaniach Kętrzynianki?

- Burmistrz cenzuruje? KBC informuje o sesji RM

- Co ukrywają dokumenty Spółdzielni "Pionier"?

- Dlaczego Burmistrz K.W. Hećman przyjął niepełne sprawozdanie?

- Czy tak działała cenzura?

- Dlaczego wystąpienia mieszkańców są ukrywane?

- Czy prezes właściwie dba o interesy spółdzielców?

- Prezesi bez konkursów? Burmistrz odpowie czy będzie milczał?

- Czy mieszkańców "Pioniera" czeka podwyżka opłat za ogrzewanie i ciepłą wodę?

- Czy z braku analizy czekają nas podwyżki opłat?

- Burmistrz Krzysztof Wiesław H. dorabia do wynagrodzenia?

- Czy pracujący mieszkańcy mogą uczestniczyć w sesjach Rady Miejskiej?

- Ze spuszczonymi głowami i moralnym kacem…

- Kiedy zostanie przeprowadzona kontrola wyjazdów burmistrza?

- Co ukrywa Krzysztof Hećman?

- Hecyk się kończy ale czuwa...

- Czy mieszkańcy SM "Pionier" zapłacą za zrujnowany budynek KOMEC?

- Pierwszy Sekretarz Ludowy rządzi

- Kłótnia o wodę na sesji miejskiej w Kętrzynie (wideo)

- Zakup nieruchomości planowany bez analizy opłacalności?

- Zakup nieruchomości z naruszeniem interesów mieszkańców?

- Wielkanoc 2017

- Kacyk butnie unosi podbródek...

- PPP Wiesław: Trzeba być czujnym jak Stalin...

- Czyje interesy reprezentuje KTK, telewizja spółdzielców?

- Mieszkaniec Kętrzyna przeciwko podwyżkom

- Ja im jeszcze pokażę…

- Cztery pytania radnego do przewodniczącego RM Ketrzyn

- Radny Zenon Wiszniewski broni dzieci przed dwuzmianowością w szkole

- Co Burmistrz odpowie działkowcom?

- Święto rzemieślników

- Polityka cookies

- Gdzie jest nagranie audio z sesji Rady Miejskiej z dnia 20-03-2017 roku?

- Burmistrz ma słabą głowę? Ciąg dalszy

- W czyim interesie działa Kętrzyńska Telewizja Kablowa?

- Mieszkancy pytają - burmistrz nie słucha i opuszcza sesję (wideo)

- Burmistrz ma słabą głowę?

- Powiedzieć, że istnieje, o czymś, czego nie ma, jest fałszem. Powiedzieć o tym, co jest, że jest, a o tym, czego nie ma, że go nie ma, jest prawdą. [Arystoteles]

- Publikujemy prawdziwe informacje

- Pojechał burmistrz ...

- Konkurs dowcipów

- Szukamy prawdziwych informacji

- Bęben to, czy cymbał pusto brzmiący? (3/3)

- Bęben to, czy cymbał pusto brzmiący? (2/3)

- Bęben to, czy cymbał pusto brzmiący? (1/3)

- Porażka

- Tydzień z życia Hecyka

- Jedziemy do Wiatrakowa

- Niezłe kino w sprawie szpitala

- Przejmujemy szpital

- Nagrania z przebiegu sesji Rady Miejskiej w formacie audio

- Protokoły z przebiegu sesji Rady Miejskiej w Ketrzynie

- Burmistrz Hećman w Superwizjerze TVN

- Prawda jest fundamentem wolności

- Projekt szkodliwy dla północnych Mazur

- A gdyby tu nagle było przedszkole, w przyszłości?

- Pytania o straty w telewizji spółdzielczej